文|市值榜陈嘉欣

编辑|何玥阳

1914年12月6日,随着汽笛鸣响,一艘装有十多万件中国展品的海轮从上海出发,驶向大洋彼岸的旧金山。两个月后它们被摆在巴拿马万国博览会的中国展厅,接受评委以及全球2500万参观者的品鉴。

这场展览,被后世认为是旧中国参加世博会中收获最丰的一次,也是民族品牌走出国门的重要契机。

参展的上百万件展品中,茅台一摔成名,中国茶叶共获六个奖项,累计44个奖章和奖词。

一同获奖的,还有两家国产化妆品老字号。已经87岁的“谢馥春”,凭借谢家三绝“鸭蛋粉、冰麝油、东方固体香水”,斩获两枚银牌。上海家化的前身,广生行旗下“双妹牌”粉嫩膏,摘得金奖。

这一年,欧莱雅刚靠染发剂起家,逐渐在欧洲市场站稳脚跟。32岁的香奈儿在法国比亚利兹开了第三家店,从衣帽、运动服饰拓展到女士时装。雅诗兰黛夫人还是个不满十岁的小姑娘,还未和她的护肤药剂师舅舅相遇。

近代的中国护肤品市场其实远比西方发达。

然而到了现代,中国本土公司众多,却没有一家能肩比雅诗兰黛、欧莱雅等国际巨头。

我国本土化妆品公司有什么特点?为什么会打不过国际化妆巨头?已经打出声量的本土品牌成为“雅诗兰黛”还有什么阻碍?

01国产化妆品的衰落与崛起二战结束后四十年,是中西护肤品牌拉开差距的时段。

二战后,国外化妆品牌,在战后经济复苏与女性思想解放运动的推动下,进入快速发展阶段。而国产化妆品企业则在历史前进过程中,几经波折。

1952年,曾带领“谢馥春”摘得巴拿马万国博览会银牌的第四代掌门人谢箴斋同年辞世。孔广运将“孔凤春”上交国家,默默无闻地过完了后半生。“百雀羚”传至第二代,但经历公私合营、改名等系列波折后,公司连年亏损,最终以50万人民币变卖。

只有上海广生行以另一种方式活下来了。1952年,上海广生行与东方化学工业社合并后,建立了“上海明星家用化学品制造厂”,即上海家化。这几乎是新中国之后唯一存活至今的老牌美妆公司。

此后的中国市场,除了上海家化在1962年推出了新品牌美加净,再没有出现其他知名品牌。

这种发展停滞状态,直至20世纪80年代后才逐渐改善。然而此时的国际市场,经过三十年的并购重组,已经基本形成了欧莱雅、雅诗兰黛、资生堂等成熟的国际化妆品集团。

它们大多敏锐地捕捉到了中国市场开放的信号,并在国产品牌孵化阶段快速占据高端市场。

1981年,资生堂就作为首个国际美妆集团进入中国市场,在北京友谊商店、北京饭店等9家大型商场销售产品。1989年,宝洁携OLAY进入广州。次年,联合利华进入上海,生产旁氏和凡士林。1993年,雅诗兰黛和倩碧一起进入中国。1996年,欧莱雅与苏州医学院合作建立苏州欧莱雅有限公司。

至此,常年霸榜中国化妆品市场的国际巨头们基本全部进入中国。

实际上,当时的国内市场也并非一片空白。

上海家化的美加净,1990年时销售额达到3亿元,中国护肤品市场占有率一度达到20%,几乎是欧莱雅目前市占率的两倍。

然而外资引进政策下,同年美加净被卖给美国庄臣,第二年销售额滑落至600万元。即便四年后上海家化以高价重新购回品牌,美加净也不复当年光景。

同样被卖给外资企业的,还有小护士、羽西、丁家宜等,都是当时市面上的知名品牌。然而被外资收购后,它们均出现了明显的销量下滑,并逐渐在市面上销声匿迹。

千禧年后,相宜本草、自然堂、御泥坊等国人熟知的现代护肤品牌成立时,国际品牌已经牢牢占据了高端用户心智,并在中国市场建立起一套利己的行业标准。

后续成立的国产品牌大多避开与国际品牌的正面交锋,在中低端市场加速内卷。

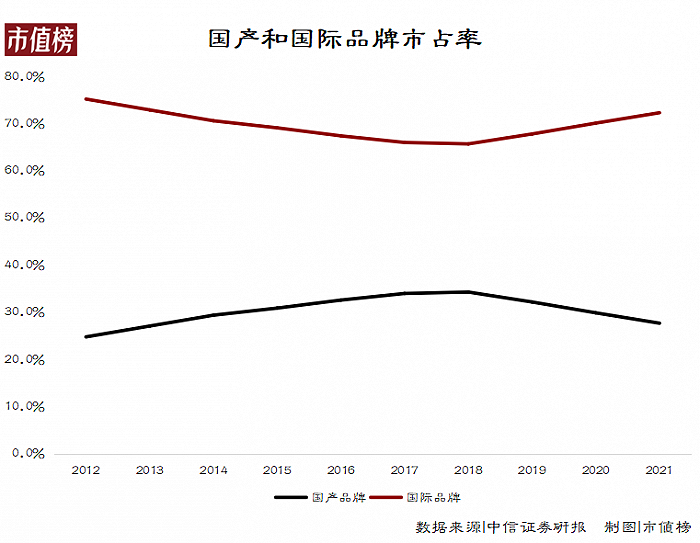

内卷之下,国产品牌展现出顽强的生命力。据中信证券研报,2012年-2018年,国产护肤品牌市场占有率从24.8%提升至34.3%。2017和2018连续两年,百雀羚市占率超过欧莱雅,成为市占率最高的品牌。

然而这种风光并没有持续太久,就被国际品牌打压了。

02国产品牌为什么不抗打?2018年后,随着国际品牌发力中国市场,产品推出“买一送一”或加赠小样等活动,折扣力度从八折拉低至五折,国产品牌的市占率出现明显下滑趋势,2021年已经降回27.7%。

为何二十年过去,国产品牌还是不抗打?

第一,没有技术优势。

众所周知,护肤品是与时间和环境做斗争,技术是产品的核心竞争力。而且随着企业研究时间越长,技术积累越多,竞争优势更加明显。而国产品牌在这两点上,都不具备优势。

纵观国际品牌发展史,它们大多靠技术起家。

创立时间较早的品牌如科颜氏和资生堂,最早是美国和日本的药房,有药方作为研发基础;二战后崛起的品牌如雅诗兰黛及旗下倩碧、海蓝之谜等品牌,早期产品都是创始人自行研发的成果。后期之秀SK2,先有日本科学家从酵母中提取出核心成分Pitera,然后才诞生了品牌。

而国产品牌创始人普遍经商出身,品牌成立之初多数是顺应市场发展趋势,并非技术上有重大突破。

珀莱雅创始人侯军之前是大牌产品的代理商,韩束创始人吕义雄最早在西安康复路批发市场做批发生意,伽蓝集团创始人郑春影在进入化妆品行业前,旗下有超过9000家加盟美容院。御泥坊CEO戴岳峰最早拿到的只是御泥坊的包装代理权。

这部分是中国当时的国情决定的。不同于国外护肤品市场循序渐进的发展,国内护肤品市场是在某个时间节点突然决定开放市场。

国产品牌本就错失了近三十年的发展时间,又面对来势汹汹的国际品牌,快速打出旗帜跑马圈地,才是当时最正确的决定。

然而这种决定带来的后果是,早期国产品牌在创立阶段就失去了与国际品牌同台竞技的技术优势。

同时,在国产品牌经营过程中,研发占比普遍低于国际品牌,营销占比高于国际品牌的情况,也常受消费者诟病。

不仅起步晚,研发投入还少,国产品牌的技术专利积淀就更少了。

第二,国际品牌更擅长以高端形象占领用户心智。

从需求来看,化妆品消费兼具功能消费属性和情感消费属性。保湿、美白和抗衰等诸多功效,是消费者选购产品的方向,而大方向下,消费者具体会选择哪款品牌,则与个人情感紧密相连。

相较于大众化妆品普遍强调功能属性,高端化妆品更像是兜售“装在瓶子里的梦想”,用故事和概念建立与消费者的情感联系,实现消费者的自我满足心理。

比如兰蔻将品牌与法国玫瑰联系在一起,构建优雅高贵又不失亲和力的品牌形象。科颜氏门店里穿着白大褂的"骨头先生",既是致敬创始人,也是标榜专业的一种手段。

更谙熟此道的巨头公司是雅诗兰黛。公司一边坚持定位高端市场,一边把产品定价控制在同档位中较低水平,把自己打造成上层社会中伸下来“拉你一把”的手,让消费者产生物美价廉的实惠感。

进入中国市场后,国际品牌们首先抢占的渠道就是高档商场的专柜,以实景实地体验的方式,拉近与消费者的距离。

第三,国内公司尚未形成网状品牌矩阵。

欧莱雅、雅诗兰黛等集团能屹立不倒,很大一部分原因在于多品牌战略下,集团已经形成了相互互补而又各自独立的网状品牌矩阵。

如雅诗兰黛集团,除本品牌外,其他三大品牌倩碧、海蓝之谜和MAC,分别补足大众护肤市场、奢侈护肤市场和彩妆市场的不足。单独来看,三大品牌在各自的市场也有稳定的客户群,倩碧收入占比两成左右,和本品牌差距并不大。

而国内企业,基本只由1~2个品牌支撑起大部分营收。如贝泰妮旗下“薇诺娜”是最核心的品牌,珀莱雅旗下“珀莱雅”收入占比81.36%,上美集团旗下韩束和一叶子面膜占比68.8%。

一旦单一品牌经营受到影响,企业也将遭受较大损失。

相宜本草就是个很好的例子。2007年相宜本草接受今日资本1000万美元注资后,品牌收入每年都以翻倍的速度增长。然而随着年轻人需求变化、渠道开拓速度放缓等问题出现后,2015年相宜本草回款额约为15亿元,仅相当于2013年现代渠道(包括KA和屈臣氏等个人护理连锁店)一个渠道的回款额。

没有核心的技术护城河,没有形成网状的品牌矩阵抵御风险,市场对国产品牌也未建立足够的信任,国产品牌的前路仍任重而道远。

03国产“雅诗兰黛”的诞生还有多远?2019年-2021年,虽然国产护肤品牌整体市占率整体呈下滑趋势,仍有一批国产品牌实现逆势增长。

2019年,在皮肤级护肤品(俗称“药妆”)的细分赛道里,薇诺娜反超理肤泉、雅漾,以20.5%的市占率稳居第一。近几年的618、双十一等大促期间,珀莱雅以及华熙生物旗下润百颜等品牌均榜上有名。

相较过去的品牌,这些品牌在技术层面已经有明显提升。

比如润百颜、夸迪的母公司华熙生物,原本就是全球性美容原料玻尿酸的龙头公司,旗下以玻尿酸为核心成分的产品,在配方技术、用料和浓度等方面上都占有优势。

薇诺娜则切入用户人群日益扩大的敏感肌市场,创始人带队研发,凭借云南特有植物成分复配出圈。据中信证券研报,在500元以下的价格带,薇诺娜的舒敏保湿特护霜对国际品牌的舒敏产品有明显的挤出效应。

然而,看到进步的同时,也必须承认国产品牌在技术和消费者信任度方面等方面,与国际品牌存在差距。

民生证券研报表明,薇诺娜母公司贝泰妮目前在研的8项储备项目,技术水平还只达到国内先进。

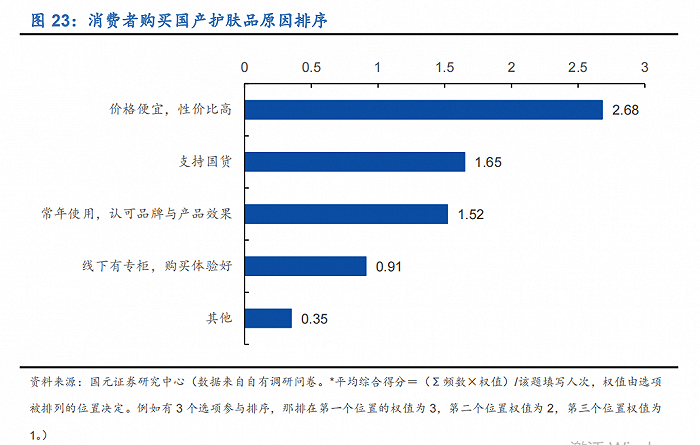

国元证券实地调研显示,在国产品牌渗透率较高的低线城市,消费者选购国货的首要原因,仍是“价格便宜、性价比高”。在偏好国际品牌的人群中,超过60%的消费者因为“认为产品品质更好”与“使用的功效体验更好”而选择国际品牌,还有26.14%的消费者表示“不太信任国产品牌。

居民消费水平和护肤意识提升后,用户对护肤品成分和功效的重视程度显著提升,之前只能用得起平价护肤品的人群,现在也能在双十一买上一瓶雅诗兰黛小棕瓶。

消费需求刺激下,近几年成长起来的品牌,也一改之前的大众路线,产品价格向500-1000元的国际品牌核心区域渗透。

两类品牌的目标用户和产品价格交叉范围扩大后,国产品牌将面对更激烈的市场竞争环境。

另一方面,国产要想形成“雅诗兰黛”的规模,出海也是国产品牌的必经之路。

梳理国际品牌的出海历程,即使是欧莱雅、联合利华这类跨国企业,也有很多失败的案例。

比如上个世纪五十年代欧莱雅进入美国市场时,特许授权公司Cosmair的渠道能力弱于雅诗兰黛的百货商店渠道,导致欧莱雅当时在美国的年销量一直徘徊在25万美元上下。联合利华收购的奢侈品牌,部分因为采取了大众营销策略,走向衰弱。

近年来,国产品牌以并购海外品牌或自身出海的方式,也迎来了出海热潮。如御泥坊母公司水羊股份收购了法国品牌EviDenS de Beauté(伊菲丹)和PierAuge(佩尔赫乔),百雀羚、自然堂等品牌则凭借国风特色,征服海外用户。

并购是快速补充企业品牌结构实现国际化的一种方式。而通过零售分销的方式,将品牌形象传播出去,产品卖出去,则更符合‘出海’的概念,更能代表国货品牌的崛起。

无论是买进来,还是走出去。品牌与企业文化、当地文化的适配度,产品定位、营销策略等要素的准确度,都是影响品牌国际化的重要因素。

从国际化的进程来看,国际化的第一步是在国外市场占据了一定的主流消费人群,第二步是企业在当地有了本土化组织、本土化供应链;第三步是国外市场的营收占比达到一定比重。

现阶段,国货美妆品牌还仅仅是第一步出海卖货阶段,离“全球化”“国际化”仍有很长的一段距离。

-leyu·乐鱼(中国)体育官方网站