文|C2CC新传媒

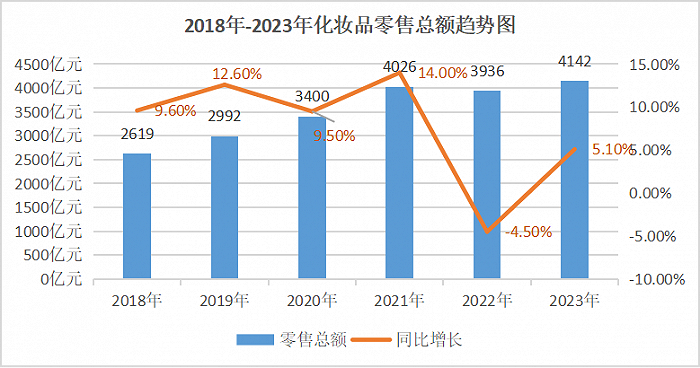

国家统计局公布最新数据:2023年1-12月,社会消费品零售总额471495亿元,比上年增长7.2%。其中,化妆品类零售额4142亿元,增长5.1%。从2021-2023年全年数据对比来看,在经历2022年负增长后,2023年化妆品零售额达到新高,反超2021年全年的4026亿。

化妆品零售仍向好发展的同时,我们也不得不承认,过去的2023年,国内美妆市场复苏之路十分艰难。2023年,11+新锐美妆倒下、22+海外美妆退出中国市场,6400+成立仅一年左右的化妆品企业登记状态均显示异常。2023年,美妆市场投融资数量、金额也出现了不同程度的收缩。

据C2CC传媒X新妆不完全统计,2023年国内外美妆行业相关重要投/融资事件100起。相比较于2022年超150起,投资热度下降。聚焦到国内美妆市场,2023年,67起美妆相关领域企业宣布完成了不同轮次和性质的融资,披露融资金额35亿元左右,较去年也有大幅度下降。

截至目前(2024年1月16日),国内外美妆行业相关投融资事件106起。资本是逐利的,资本的流向也是最真实的。那么,在美业艰难复苏的这一年,投融资的钱都去向了哪里?

01 融资集中早期阶段,国内外投资风向“大相径庭”

从融资轮次来看,近一年融资主要集中在天使轮与A轮融资阶段,从天使到A轮共计60起,占比达56.6%,A系列轮次32起,占比为30.2%。B系列轮次及之后融资15起,战略/股权融资15起。

这说明,过半获投的品牌/企业多处于早期发展阶段。一方面,早期阶段获得融资的品牌/企业,大多在赛道上积累了一定的优势或具备差异化核心竞争力;另一方面,当市场渐趋成熟,资本更关注品牌的长期价值,更追求品牌带来的增长收益。

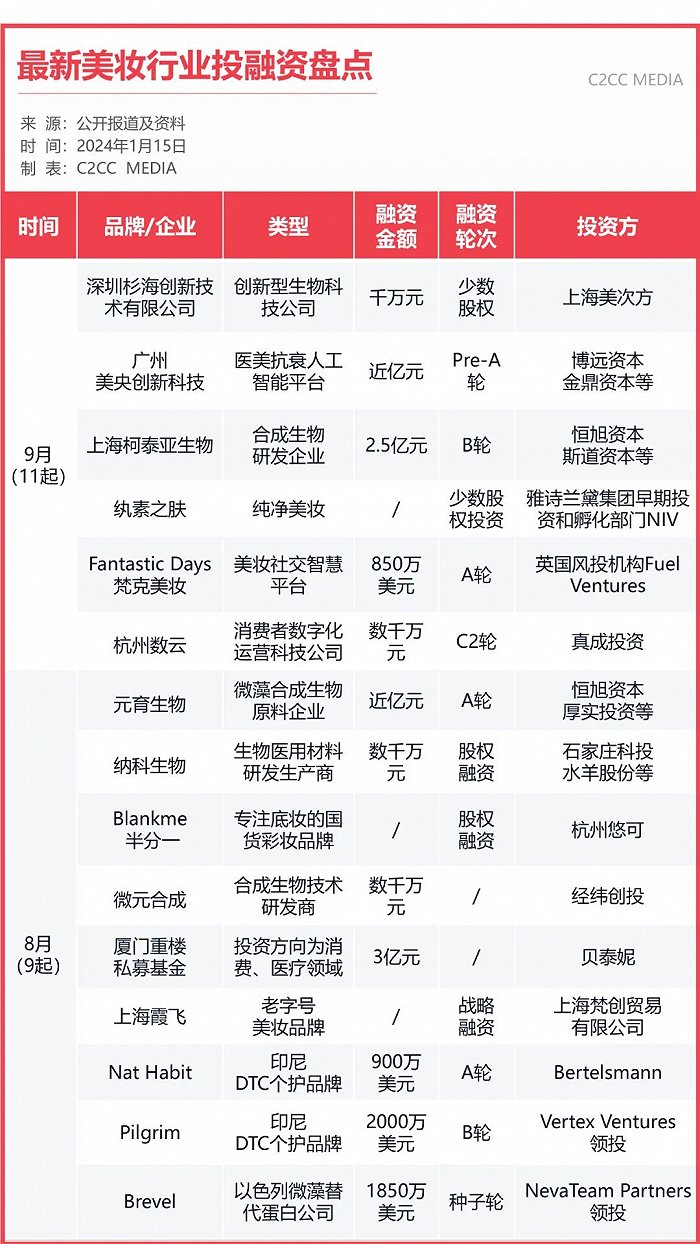

从融资规模来看,近一年融资以千万级为主,达到51起,占比48.1%。亿元级融资29起,占比27.3%。譬如,佰傲再生医学就于近期完成数亿元C轮融资。2023年国内最高投资,是已上市的口腔护理生产及销售商倍加洁集团向口腔护理品牌舒客母公司薇美姿投资的4.71亿元战略投资。值得一提的是,10月份,薇诺娜母公司贝泰妮斥资近5亿元控股了Za、泊美母公司悦江投资。

从融资类别来看,2023年投融资以上游企业(原料商、技术公司)、品牌、服务商和平台为基本盘,涉及合成生物、个护、医美、护肤、彩妆、婴童洗护、美瞳、检测等细分赛道。不过,很明显的一点,国内投融资主要还是集中在上游端;但国外则以品牌为主,尤其是DTC品牌以及主打高端、小众、纯净概念的美妆品牌。

从融资机构来看,既有恒旭资本、君联资本、金鼎资本、海棠基金、凯复资本、线性资本等主流投资机构;也有欧莱雅风险投资基金、LVMH旗下私募基金、雅诗兰黛集团早期投资和孵化部门NIV等;还有杭州悠可这一类美妆代运营公司,投资方越来越多元化。

02 “合成生物”之外,“微藻”成原料开发新热点在美妆产业上游原料研发生产领域中,合成生物技术的应用变得越来越普遍,合成生物也成为了近年来的投资热点。华安证券发布的行业研究报告显示,2022年国内共有超过50家合成生物企业宣布完成融资。其中,融资金额TOP 1的是在C端美容护肤领域表现出色的巨子生物。

据C2CC传媒X新妆不完全统计,2023年所有融资事件中,“合成生物”类投资近40起。其中,蛋白改造合成生物公司深圳粒影生物获得汉能创投的数千万元Pre-A+轮融资;天津元一生物获得天士力、瑞鹏象屿基金近亿元A轮融资;重组胶原蛋白生产企业江苏创健医疗获得由L Catterton路威凯腾和中信里昂资本联合领投的B轮融资,金额达2亿元;上海柯泰亚生物得到恒旭资本、斯道资本的2.5亿元B轮融资。

据了解,目前已有的生物合成化妆品原料包括全细胞合成的透明质酸、胶原蛋白、虾青素、麦角硫因,以及酶合成的肌肽、唾液酸、熊果苷等等。不过,C2CC传媒X新妆注意到,2023年投融资的原料端,除了重组胶原蛋白、多肽等,“微藻”一词多次出现。

2023年8月,元育生物宣布完成近亿元A轮融资。据介绍,成立于2021年的元育生物,是目前少数能够在分子水平挖掘和创造微藻基原料并以工业化方法实现规模化量产的新一代合成生物学企业。

据了解,微藻是地球上最古老的生物之一,利用二氧化碳或简单有机碳源即可合成更高价值的产物,是最环保和极限成本最低的理想底盘细胞。恒旭资本认为,微藻生产能耗低、单位亩产高、工业化难度低,在碳中和的政策背景下能够实现固碳的环境友好生产;同时,其种群资源丰富,产物生成直接高效、代谢产物应用广泛,是最适合生物经济发展的生物源载体。

无独有偶,人工智能养殖微藻原料的全球供应商德和生物在7月份获得福鹏资产领投的数千万人民币B轮融资。据公开资料显示,德和生物成立于2016年,一开始便定位为工业智能化高附加值微藻全球供应商,致力于成为国内工业化微藻养殖及天然虾青素品牌领导者,力求打造全球B2B高附加值微藻原料全产业链。

值得一提的是,资生堂集团也在这一年“押宝”微藻产业,向由生物科技公司千岁(CHITOSE)集团主导的MATSURI(微藻产业)项目投资10亿日元(约合人民币5500万元)。资生堂方面表示,微藻可以在沙漠和荒地等难以用于农业的土地上种植。相较于陆地植物,微藻具有更高的生物质生产效率。

微藻目前被广泛应用于食品饮料、医药保健、化妆品等领域。据Future Market Insights预测,2033年微藻市场规模预计将达到254亿美元。

03 个护融资近20起,2023抖音洗护发GMV超130亿当“颜值经济”成为消费的重要驱动力,个护需求日益增长,资本也向更高层级的护理需求迁移。近日,功效型个人护理品牌“水之蔻”宣布完成A轮融资。据了解,水之蔻是业内率先将“双抗美白”概念运用至个人护理领域的品牌。

据C2CC传媒X新妆不完全统计,2023年,国内外个护领域共发生19起融资事件,仅头皮护理这一细分赛道投融资事件近10余件。譬如,2023年年底,爱尔兰男士护发品牌Sons完成675万欧元融资。10月,国内首个植物基洗护品牌植愈力宣布完成数百万元人民币的天使轮融资。

这一年,拉美护发品牌Ceremonia、美国护发品牌Manetain、美国美发品牌Madison Reed均完成了不同程度的融资。其中,Madison Reed获得由Runway Growth Capital独家投资的5000万美元。

事实上,头皮护理赛道被看好不仅体现在投资层面。2023年,宝洁收购黑人护发品牌Mielle Organics,国内彩妆品牌橘朵母公司橘宜集团接手皮尔法伯旗下专注于头发及头皮护理的高端品牌“馥绿德雅”中国业务。这意味着,橘宜集团将从平价彩妆多品牌集团迈向高端线和头发及头皮护理领域。战略合作的背后,亦是对国内头发及头皮护理领域未来风口的肯定。

近年来,中国头皮洗护市场正呈现“总量增长、细分升级”的稳健发展态势。据TMIC 天猫线上消费数据显示,2023年头部洗护产品销售较去年进一步增长。

蝉魔方数据显示,2023年抖音平台洗发护发市场GMV达到133.61亿,同比+75.34%;总销量2.04亿,同比+73.86%。TOP5品牌分别为高缇雅、KONO、卡诗、海飞丝、蜂花,品牌集中度为17.52%。其中,国货品牌占3席,高缇雅、KONO分别以6.88亿元和6.66亿元的GMV遥遥领先卡诗、海飞丝、欧莱雅等国际品牌。

除合成生物、个护,医美赛道投融资共12起,为2023第三大热门赛道。

在医美赛道上,资本更倾向于医美供应商/服务商,共6起。去年年底,上海汇悦妍生物宣布完成近亿元人民币天使轮融资。据悉,汇悦妍依托于其团队在高端介入植入医疗耗材领域多年研发经验,拥有高壁垒的可降解高分子材料产品转化平台,是技术创新、产品合规、持续迭代的平台型医美企业。

生物医用材料公司上海玮沐医疗也在去年年底完成了由贝泰妮、华金大道联合领投超亿元人民币A轮融资。上海玮沐医疗能够获得美妆上市公司贝泰妮的投资,很大程度上在于玮沐在医美领域的优势。据悉,玮沐早已推出“童颜针”微球产品,发力广阔再生医美蓝海市场。

医美抗衰人工智能平台广州美央创新科技则在9月完成由博远资本领投的近亿元Pre-A轮融资。据了解,该公司致力于通过引入人工智能和深度学习技术改善现有医美整形和抗衰老医学领域的诊疗体验。

完成超千万元A轮融资的医美SaaS服务商睿美云,致力于打造医美行业标杆式一体化解决方案。目前,睿美云的客户中约10%是头部医美品牌,40%是连锁门店,30%-40%是单体门店。

在医美赛道中,美容连锁投资共有5起,分别是蛋壳肌因、秋涛美肤、洗脸医森、宸辉医美、天鑫医疗美容。而轻医美护肤品牌投资仅1起。从融资轮次来看,以上投资都为天使轮和A轮融资。

去年4月,轻医美连锁品牌秋涛美肤获得560万元天使轮融资,融资资金将用于加大平台数字化投入,吸纳与培养轻医美专业人才。同期,宸辉医美也完成千万元天使轮融资,投资方为君盈创投。更早一些,轻医美连锁品牌蛋壳肌因获得由斯凯沃创投领投的3000万元A+轮融资。该轮融资主要用于单城市轻医美模型的跑通和拓展,以及私域销售中台建设。

整体而言,目前,我国轻医美机构以华韩、丽都、瑞丽为主,新兴轻医美平台则包括新氧、更美、悦美。上游原料厂商则主要有华熙生物、爱美客、昊海生科、华东医药、焦点生物等。另外,轻医美相关医疗器械主要来自国外医美器械龙头厂商。

根据新氧数据颜究院,2023年,我国轻医美市场规模可达到1461亿元,预计2030年,我国轻医美行业市场规模将达到4157亿元,约为手术类医美市场规模将近2倍。2023年至2030年年复合增速约为16.11%。

随着医美行业普及度、用户认知度提升,医美消费高需求、高增长所带来的变化性与不确定性,也将引发行业“内卷”,市场竞争激烈。

写在最后在美妆大健康领域,近两年,投资者均在寻找门槛更高的投资标的,而非玩烧钱的流量打法。比如,扎实的研发能力、优秀的盈利能力和现金流等等。2023年,资本更多地涌向上游原料研发企业,在一定程度上验证了这一趋势。

-leyu·乐鱼(中国)体育官方网站