文|青眼

“2023年,包括品牌、工厂、包材商在内的整个产业链都卯足一股劲,想冲一下。但直到这一年过完,大家却看到了经济疲软、消费降级,以及行业间的价格厮杀等景象。”回顾过去一年的美妆行业,美丽链接生物科技研究院(广东)有限公司创始人李继德不无感慨地告诉《青眼在一线》栏目组。

确如李继德所言,近些年来,产能过剩、法规趋严、科技内卷、流量成本攀升等诸多挑战越发凸显,叠加宏观大环境的不确定性,让无数美妆人在感受到市场阵阵寒意的同时,也在一次次痛苦调整中找到各自企业前进的方向。

岁末年初之际,《青眼在一线》栏目深入化妆品产业链上下游,通过面对面调研走访了涵盖品牌、工厂、原料商、零售商等在内的近50家企业,以此全面了解一众美妆企业对于2024年美妆市场的看法,以及今年又有哪些市场机会点出现?

流量不再,品牌在2023年,是中国美妆渠道迎来历史性变革的一年。据青眼情报数据显示,过去一年,线上渠道市场占比达到50.75%,规模首次反超线下渠道。

图源自青眼情报

然而,在线上渠道迎来高光时刻的同时,“渠道红利消失”的声音也此起彼伏。

青眼在走访企业过程中发现,流量“贵”、平台“卷”、达播“亏”是不少美妆品牌对线上渠道共同的感受。多位品牌操盘手对青眼坦言,“流量成本很高,是以前的两到三倍。当下,百分之四五十的投流比,已经算是理想状态了。”

对于2024年,不少品牌对于线上渠道的流量前景也保持着谨慎的乐观。

“我觉得2024年的市场将不同于以往,会是一个进化的状态,各平台流量红利已经到顶了,成本只会越来越高。企业通过产品力、品牌力去提升复购,才是一个品牌良性健康增长的未来。”某知名成分党护肤品牌负责人如是说。

《青眼在一线》栏目调研企业部分代表

流量成本攀升的同时,不少品牌赖以为生的达播,边际效益也在逐渐减弱。2024年,品牌愈发认识到与头部主播深度捆绑的弊端,并开始调整自播与达播的结构。

据某新锐敏感肌修护品牌创始人观察,“虽然不少品牌的快速成长都占了一些与头部主播深度捆绑的红利,但发力自播已是大多数品牌的想法”。

肌肤未来品牌总监肖希冉也认为,“达播是提升品牌大众影响力及销售表现的重要部分,同时也希望达播带来粉丝和流量,能够更多承接到品牌自播渠道。”

“在售前,我们的主播可以跟消费者做充分的沟通,消费者买到产品后有任何问题,我们也可以第一时间沟通解决。‘321上链接’当然是很有效的带货模式,但未来我们还是希望走得更稳一些。”肖希冉进一步表示。

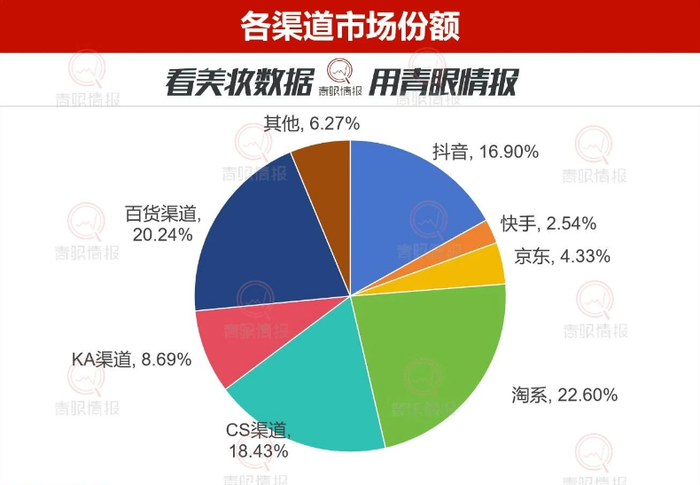

在品牌纷纷调整打法、向内发展的同时,平台间的此消彼长也对于2024年的品牌布局产生了深刻影响。青眼情报显示,2023年美妆市场,淘系平台虽然以22.6%的占比仍为第一大渠道,但同比下滑11.7%,而抖音凭借着47%的涨幅,16.9%的占比,展现更为强劲的增长势头。

图源自青眼情报

“近两年,大的流量还是会在抖音,同时我们也看到流量正在变得越来越贵,产出不会像两年前那么高。”某头部护肤品牌总监对青眼坦言。

对于淘系平台,广州某新锐护肤品牌负责人则对青眼表示,“目前,品牌没有再期望能够通过天猫拉新了,更多的是仅将它作为一个品牌阵地”。

与此同时,面对线上渠道获客成本的不断提高,多个品牌在今年年初喊出“重返线下”的口号,决定在线下寻找新增量。

新锐国货品牌红之向青眼透露,今年品牌将投入更多的精力到线下,“线上的品牌认知度建立起来了,也是时候发展线下了,对于我们的产品还是很有信心。”

“去年我们布局了5000多家门店,今年我们将加大线下门店布局力度,并通过直营模式,让品牌能够更加了解市场。”红之品牌进一步表示。

无论是深耕线下渠道,还是品牌对于流量打法的重新审视,似乎都在证明流量造就品牌的时代正在悄然离去。

“凡是好好做技术、做产品的企业,2024年将迎来巨大的爆发,因为流量红利的时代基本就此终结。”言之有物创始人赵国庆如是总结道。

大单品更难了无数的商业案例证明,精准把握渠道的变革,能够让品牌乘风而起,事半功倍,而极具竞争力的产品,则是品牌基业长青的压舱石。

2024年,面对流量红利的褪去,宏观环境的不确定性,化妆品企业到底该如何穿越周期?

在走访过程中,“做好产品”“回归产品”“靠产品取胜”……无论是代工厂还是品牌方,都不约而同地给出了这样的答案。

泊伟通达市场中心负责人黄邺就直言:“品牌就是品和牌,有品才能立住牌,只有打磨出经得起消费者验证和认可的产品,才有机会长期立住我们的品牌。”

不过,渠道的变革、法规的趋严、头部效应的进一步显现,都让品牌打造大单品的难度日益提高。

广州品赫化妆品有限公司创始人赵昆就告诉青眼,“按照现在的法规,开一个新品的成本可能需要10万-20万,这么高的开品成本,如果只是小批量生产,这个投入产出比是不够的。另一方面是营销成本,如果是打算做小众化的细分产品,市场沟通成本也非常高。”

即将实施的完整版安全评估报告,更是让不少品牌开发新品时如履薄冰。莱博药妆技术(上海)股份有限公司总经理蔡艳表示,“在新品开发的时候,我们也会有意识地避开安评资料缺失严重的原料。而特证产品尤其要考虑这些问题,这是一项周期很长的工作,肯定要尽可能地减少瑕疵。”

摄于柳丝木产品展厅

柳丝木创始人邓建明则认为,“整个行业的马太效应会越来越明显,大公司可能以后会把所有的类目全部都做全,不会给任何一个对手留出空间。”

那么,2024年,化妆品企业到底该如何应对单品打爆难、品牌出圈难的挑战?

“现在头部品牌开品都非常谨慎,渠道红利消退后,品牌打新的成本很高,大多企业都在做老品迭代,提升效率。”在华南某植物护肤品牌主理人看来,通过在产品中添加具有市场大趋势的成分,不失为产品快速出圈的一种途径。

机会永远都有。FAIRYHERB荀草密语品牌创始人张国梁认为,“将来做品牌,需要你发现市场真实存在的、未被关注到的细分品类,抢先入局,过去没想到的点肯定永远会有。”

肖希冉则对青眼表示,未来会持续通过围绕核心成分,打造差异化布局,拉升产品的市场竞争力,“由体验到产品,由产品到品牌,让377=肌肤未来=科学美白这一双边等式成为真正的消费共识。”

“研发”成行业标配过去一年,不少美妆品牌、工厂与门店纷纷倒下。无论是浮气、菇小菇等曾经有过高光时刻的新锐品牌,还是上海美兰、华伊美等超20年历史的老厂,都难逃行业洗牌的大浪淘沙。

据青眼调查发现,2023年至少有超8400家近一年成立的化妆品企业“倒闭”或“消失”,更有包括工厂、品牌在内的近五十家化妆品企业申请破产。

关于不少工厂的倒闭,在赵昆看来,这是产能过剩带来的行业阵痛,“国内的需求相对受到一些抑制,法规门槛也越来越高”。

而青眼在走访中发现,面向2024年,不少工厂均认为竞争将进一步白热化,加大研发投入,聚焦打造具有核心竞争力的产品成为工厂的“标准动作”。

“只有通过研发生产出好的产品,才能摆脱无序的价格竞争,客户也才会因为产品品质买单。也只有通过加码研发,工厂才会获得更多的议价空间,也才有利润来投入研发,这是一个正向循环。”广东腾宇集团CEO戴成芳认为。

戴成芳还透露,工厂全新的研发中心也将投入使用,将进一步提升企业的研发实力。

与此同时,麻尚会、美丽链接生物科技研究院等以研发为鲜明标识的新型“工厂”正在成为美妆市场的新兴力量。

摄于麻尚会

李继德表示,“过去很多研发中心基本上都在工厂,他们会经常为生产操很多心,而通过走出工厂,专心做研发与创新,将不再受到工厂的限制。”

在赵昆看来,“对于化妆品研发制造企业,确实来到了拼综合能力的时候,工厂需要在研发、制造、营销、管理各个方面都有竞争力,不能有太多的弱点。”

不仅是工厂的研发觉醒,如今美妆品牌自建研发实验室更是成为行业标配,不少品牌均涉足成分配方研究和包材创新研究。

春日来信创始人卞前进对青眼表示,“品牌已建成独立的实验室,研发投入在同体量品牌中位居前列。2024年也将发布多款创新产品,对于品牌的成功,将是一个机会。”

“今年我们也将在研发上着重发力,全新的研发中心也即将落地”。某广州护肤品牌负责人如是说。

展望今年的美妆市场,某知名护肤品牌创始人提到“常识”一词。事实上,正如其所言,在门槛日益提高的美妆行业,化妆品企业如何回归做产品的初心,尊重研发规律,打造真正能够穿越周期的核心能力,或将成为企业的最大考验。

-leyu·乐鱼(中国)体育官方网站